[이모작뉴스 김남기 기자] 저축을 통한 노후자금관리를 하는 시니어세대들은 저금리 시대를 맞아, 노후자금수익률이 더 낮아질 위기에 처했다. 이에 따라 다양한 보험 상품 개발이 필요하다는 지적이 나왔다.

보험연구원이 발표한 '고령층 가구의 저축률 상승 현상 논의' 보고서에 따르면 40대가 가장 낮은 수준의 저축률을 보였고 2010년대 들어서 50대와 60세 이상 고령층이 상대적으로 높은 저축률을 보였다.

지난 2016년 기준으로 저축률은 60세 이상(33.0%)이 가장 높았고 50대(31.8%), 39세 이하(29.45%)가 뒤를 이었다. 이어 40대가 23.4%로 가장 낮은 수준의 저축률을 보였다. 40대가 교육비 지출이 많다는 점을 고려한 보정 수치에서도 50대와 60세 이상 가구가 상대적으로 높은 저축률을 보이는 현상에는 변화가 없었다.

이태열 보험연구원 선임연구위원은 "50대 가구와 사실상 은퇴연령이라고 할 수 있는 60세 이상 고령 가구의 저축률이 높게 나타나는 것은 이들 가계의 소비 활동이 소득 수준에 비해 크게 저조함을 의미한다"며 "특히, 60세 이상 가구의 소득 수준은 타 연령대에 비해 상대적으로 낮음에도 불구하고 저축률이 가장 높다는 것은 상당히 이례적인 현상"이라고 전했다.

이 연구위원은 저축률이 상승하는 현상이 언제 시작됐는지 파악하기 위해 연령대의 차이만큼 시차를 두고 저축률 변화를 조사했다. 결과적으로 40대와 50대가 10년 후 저축률이 높아지는 현상은 각각 1998년과 1999년 외환위기 직후인 것으로 나타났다. 외환위기 전인 1997년까지는 50대 가구의 저축률이 10년 후 하락하는 현상이 나타나면서 노년에 저축보다 소비하는 경향이 강하게 나타났다.

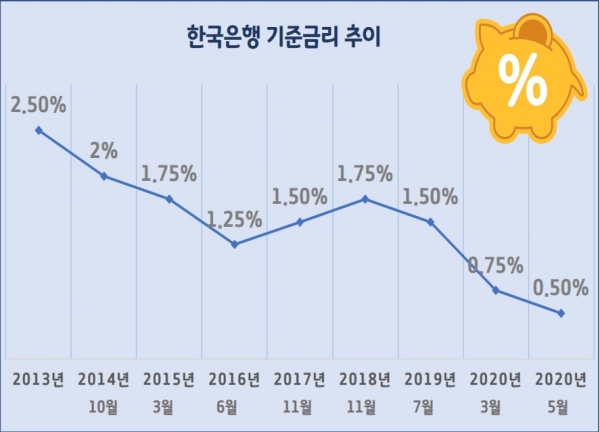

이처럼 이 연구위원은 고령 가구의 저축률이 높은 이유로 외환 위기를 지목했다. 외환위기 이후에 빠르게 하락한 금리수준이 고령 가구의 저축률 변화에 영향을 미쳤다고 분석했다.

그는 "이자소득은 고령 가구를 위한 안정적인 소득원이라 할 수 있으나, 금리가 예상보다 빠르게 하락하면서 그만큼 더 많은 원금을 마련해야 하는 부담을 지게 된 것으로 판단된다"며 "금융투자 상품이나 부동산 임대의 경우, 시장 및 제도 리스크가 커 안정적인 노후소득원으로 역할을 하는 데 한계가 있는 상황이다"고 설명했다.

아울러 기대 수명의 증가도 저축률 상승의 원인으로 꼽았다. 실제 우리나라 국민의 기대수명은 지난 1990년 71.7세에서 지난 2018년에는 82.7세로 급속히 상승했다.

이 연구위원은 "고령층 저축률 상승은 노후에 예상되는 경제여건에 대한 불안이 작용한 것"이라며 "보험산업은 즉시 연금이나 노인건강보험과 같이 고령에 가입하는 노후위험 대비 상품시장을 적극 활성화시킬 필요가 있다"고 말했다.